(1o μέρος)

Οι λόγοι που γίνεται ξανά συζήτηση για νέο αδιέξοδο στο ασφαλιστικό- συνταξιοδοτικό και υποστηρίζεται από την κυβέρνηση ΣΥΡΙΖΑ-ΑΝΕΛ η ανάγκη για μεγάλη δημοσιονομική παρέμβαση είναι κυρίως τρεις:

1ος Η χώρα το 2015 μπήκε ξανά σε ύφεση με άμεσο αρνητικό αποτέλεσμα τη μείωση των εσόδων των ταμείων, σε σχέση με τη σημαντική αύξηση τους το 2014.

2ος η μη εφαρμογή της ασφαλιστικής μεταρρύθμισης του ν.3863/10 και της ρήτρας βιωσιμότητας, όπως προβλεπόταν από 01η Ιανουαρίου του 2015 και

3ος Η υπογραφή Τσίπρα, για δημοσιονομική προσαρμογή 2,5 δις Ευρώ (από τα 14,5 δις του 3ου μνημονίου)με άμεση μείωση δαπάνης για το συνταξιοδοτικό.

Οι αναφορές για το παρελθόν και τους άλλους, τους κακούς που φταίνε, είναι μέρος της προπαγάνδας για να μειωθούν οι ευθύνες αυτής της κυβέρνησης στον ένα χρόνο διακυβέρνησης. Όχι ότι δεν υπάρχουν ευθύνες στους πριν αλλά εδώ θα τις παραθέσουμε στην πραγματική τους διάσταση.

Καταρχήν, πέρυσι τέτοιο καιρό , θεωρούσαν οι ίδιοι του ΣΥΡΙΖΑ-ΑΝΕΛ ότι δεν χρειαζόταν η ρήτρα βιωσιμότητας και το συνταξιοδοτικό ήταν ισχυρό, αφού μπορούσε να δώσει από το 2015, 13η σύνταξη.

Στη συνέχεια μετά τις εκλογές, έπρεπε να δικαιολογηθούν και είπαν ότι παρέλαβαν άδεια ταμεία. Μεγάλο ψέμα.

Και μόνο η αφαίμαξη των διαθεσίμων από τα ταμεία, μαζί με τα αποθεματικά των δημόσιων οργανισμών, συνολικού ύψους 7,5 δις για να πληρωθούν οι δόσεις προς το ΔΝΤ το πρώτο πεντάμηνο του 2015, αποδεικνύει τη σαθρότητα του επιχειρήματος.

Αλλά ας προχωρήσουμε επί της ουσίας με τεκμηρίωση, αριθμούς, πολιτικές και αλήθειες για να δούμε τι έγινε τα τελευταία δέκα χρόνια και ποια είναι η πρόταση για βιώσιμη λύση σήμερα.

Να μιλήσουμε για το ασφαλιστικό και να ξεκινήσουμε αποτυπώνοντας την κατάσταση που βρήκε το ΠΑΣΟΚ στα μεγάλα ασφαλιστικά ταμεία το 2009 σε σχέση με το 2003.

Το 2003 τα ελλείμματα στα 4 μεγάλα ταμεία (ΙΚΑ, ΟΑΕΕ, ΟΓΑ, και ΟΠΑΔ) ανέρχονταν στα 530 εκ. ευρώ και το 2009 έφθασαν τα 5,4 δις ευρώ (10 φορές πάνω).Το 2003 οι οφειλές των Ταμείων στα Νοσοκομεία ήταν 580 εκ. ευρώ.

Ενώ το 2009 έφθασαν τα 3,6 δις ευρώ (6 φορές πάνω).

Η φαρμακευτική δαπάνη από τα 2,5 δις το 2003 διογκώθηκε στα 5,8 δις το 2009. Ταυτόχρονα η περιουσία των Ταμείων μεταξύ 2006-2009 μειώθηκε περίπου κατά 25%. Από 31 δις η αποτίμηση της κατέβηκε στα 23.5 δις.

Σ’ αυτό συντέλεσε σε σημαντικό βαθμό η μεγάλη αύξηση των δαπανών αλλά και το σκάνδαλο των δομημένων ομολόγων.

Το 2009 και μετά τον εκτροχιασμό της οικονομίας που είχε προκληθεί από τις επιλογές της Ν.Δ. η κατάρρευση των Ταμείων ήταν προ των πυλών.

Για την αντιμετώπιση της κατάστασης αυτής, η κυβέρνηση του ΠΑΣΟΚ προχώρησε σ’ ένα άμεσο συμμάζεμα, σ’ ένα νοικοκύρεμα και ταυτόχρονα προώθησε μια σημαντική μεταρρυθμιστική παρέμβαση στο ασφαλιστικό (N. 3863/10) στην οποία συμφώνησε η Ευρωπαϊκή Επιτροπή μετά και την παρουσίαση των αναλογιστικών μελετών στην τεχνική ομάδα του EURO GROUP το Νοέμβριο του 2011.

Με βάση τις μελέτες οι οποίες πραγματοποιήθηκαν από την Εθνική Αναλογιστική Αρχή με τη συνεργασία του Διεθνούς Γραφείου Εργασίας και οι οποίες επικαιροποιήθηκαν το 2013, το ασφαλιστικό μας σύστημα με την εφαρμογή του Ν. 3863 θα είχε βιώσιμη προοπτική για πολλές δεκαετίες.

Παράλληλα, την ίδια περίοδο (2010-2012) έγιναν οι μεγάλες διαρθρωτικές αλλαγές με:

– την ενοποίηση των Κλάδων Υγείας και τη σύσταση του ΕΟΠΥΥ,

– τη σύσταση και λειτουργία του ενιαίου Κέντρου Πιστοποίησης Αναπηρίας , του γνωστού ΚΕΠΑ,

– την εφαρμογή της Ηλεκτρονικής Συνταγογράφησης ,

– τη δημιουργία μέσα από την ΗΔΙΚΑ του ενιαίου κέντρου ελέγχου και πληρωμής των συντάξεων, γνωστού σήμερα ως πρόγραμμα ΗΛΙΟΣ,

– την απογραφή για πρώτη φορά όλων των συνταξιούχων,

– την ενοποίηση όλων των επικουρικών ταμείων των μισθωτών δημόσιου και ιδιωτικού τομέα σε ένα ταμείο στο ΕΤΕΑ.

Οι αλλαγές αυτές που ήταν δικές μας επιλογές , των κυβερνήσεων ΠΑΣΟΚ και όχι της τρόικα, απέφεραν σε ετήσια βάση εξοικονόμηση 5 δις ευρώ.

Έτσι κρατήθηκαν όρθια τα ταμεία για να μπορέσουν με τη συμβολή της κρατικής χρηματοδότησης πάντα, να καταβάλουν τις συντάξεις και δεν θα χρειαζόταν να γίνουν οι περικοπές εάν οι αλλαγές αυτές είχαν γίνει έστω 5 χρόνια ενωρίτερα μέσα στη περίοδο του εκτροχιασμού ή αν δεν είχε επέλθει ο εκτροχιασμός 2004-2009.

Είναι λοιπόν ένα τεράστιο ψέμα αυτό που ισχυρίζονται οι σημερινοί συγκυβερνώντες ότι υποχρεώνονται να πάρουν επώδυνα μέτρα γιατί οι προηγούμενοι και κυρίως το ΠΑΣΟΚ, δεν έκαναν μεταρρυθμίσεις γενικά και αόριστα.

Οι σημερινοί κυβερνώντες έχουν αναγάγει το θέμα του PSI ως κυρίαρχο και εκεί εστιάζουν το πρόβλημα του ασφαλιστικού και την αρνητική κριτική τους, γεγονός που δεν ανταποκρίνεται στην πραγματικότητα.

Η αλήθεια είναι ότι οι απώλειες των Ταμείων από το PSI ανέρχονται σε 11,8 δις ευρώ και όχι σε 26 δις ευρώ όπως διατείνονται κάποιοι. Αυτές οι απώλειες δεν θα υπήρχαν εάν όλες οι Διοικήσεις των Ταμείων εκείνης της περιόδου ακολουθούσαν τις οδηγίες της Τράπεζας της Ελλάδος για επαναγορά ομολόγων όπως έκανε η Διοίκηση της ΑΕΔΑΚ του ΙΚΑ.

Η μεγάλη αλήθεια επίσης είναι ότι χωρίς το PSI η χώρα θα είχε οδηγηθεί σε άτακτη χρεοκοπία και δεν θα μπορούσε να συνεχιστεί η χρηματοδότηση των ασφαλιστικών Ταμείων από τον κρατικό προϋπολογισμό που μόνο για την περίοδο 2010 – 2015 ανήλθε στα 98 δις ευρώ αλλά θα είχε επέλθει και κατάρρευση των εσόδων τους.

Αν τώρα ο κ. Τσίπρας ήταν ειλικρινής και πίστευε αυτά που έλεγε περί PSI, αντί να υπογράψει με το 3ο μνημόνιο την μείωση της συνταξιοδοτικής δαπάνης κατά 2,5 δις ευρώ, έπρεπε να φροντίσει αυτή η χρηματοδότηση να συνεχιστεί και να μειωθεί σταδιακά προκειμένου το κράτος αφενός να αποκαταστήσει τη «ζημιά» των ασφαλιστικών ταμείων από την οποία ωφελήθηκε η χώρα και αφετέρου να ανέλθουν ξανά τα έσοδα του ασφαλιστικού συστήματος με την επανεκκίνηση της οικονομίας.

Όμως φαίνεται ότι δεν πιστεύει στην προοπτική της οικονομικής ανάπτυξης γιατί ο ίδιος με τον Υπουργό του, κ. Κατρούγκαλο προχώρησε σ’ ένα ατελέσφορο σχέδιο με επικοινωνιακούς χειρισμούς, για το οποίο θα μιλήσομε στο επόμενο μέρος.

(2ο μέρος)

Η Κυβέρνηση ΣΥΡΙΖΑ-ΑΝΕΛ τον Ιανουάριο του 2015, έχασε την ευκαιρία να συνεχίσει, αξιοποιώντας όσα είχε πετύχει στη μέχρι τότε διαπραγμάτευση η προηγούμενη Κυβέρνηση, θέτοντας τις δικές της κόκκινες γραμμές ώστε να «κερδίσει» πιθανόν σε κάποια ακόμη ζητήματα για την κοινωνία, αξιοποιώντας την νωπή λαϊκή εντολή.

Αντί αυτού ξεκίνησε μια λαθεμένη στρατηγική ατελέσφορου εκβιασμού των εταίρων, με στρατηγικό στόχο όπως έλεγε, «να αλλάξουμε την Ευρώπη για να αλλάξουμε την Ελλάδα». Η επιλογή αυτή κατέρρευσε σε έξι μήνες. Έτσι έχασε πολύτιμο πολιτικό χρόνο, ερείσματα και συμμάχους και βρέθηκε με την πλάτη στον τοίχο, σε απομόνωση, ιδιαίτερα μετά την πολιτική απάτη του δημοψηφίσματος.

Η χώρα πράγματι βρέθηκε στο χείλος του γκρεμού, με δραματική επιδείνωση των οικονομικών και νέες πρόσθετες πιέσεις για δημοσιονομική προσαρμογή.

Έπαιξε και έχασε ο κ. Τσίπρας αλλά τα σπασμένα τα πληρώνουν οι πολίτες με νέους φόρους και αύξηση κάθε είδους εισφορών.

Υπέγραψε 14,5 δις μέτρα, με τα 2,5 δις Ευρώ απ’ αυτά ως μείωση της δαπάνης για το ασφαλιστικό.

Μετά τις εκλογές του Σεπτεμβρίου με το επιχείρημα ότι οι πολίτες ψήφισαν ΣΥΡΙΖΑ ξανά, γνωρίζοντας το περιεχόμενο του 3ου μνημονίου, άρα δεν πρέπει να αντιδρούν, η κυβέρνηση ξεκίνησε την εφαρμογή των δεσμεύσεων Τσίπρα.

Μέχρι τώρα, κατήργησε τα κατώτατα όρια σύνταξης για όσους συνταξιούχους δεν έχουν συμπληρώσει το 67ο έτος της ηλικίας τους και μείωσε τα κατώτερα όρια συντάξεων κατά 22% (από 495 σε 392 ευρώ), ενώ για τις συντάξεις αναπηρίας, οι ρυθμίσεις είναι σκληρές και άδικες, αφού οδηγούν σε μεγάλες μειώσεις, αν δεν έχουν συμπληρώσει τα 67 χρόνια.

Επιπλέον προχώρησε σε ακραίες επιβαρύνσεις στα όρια ηλικίας για συνταξιοδότηση και ανέτρεψε ακόμη και θεμελιωμένα δικαιώματα.

Οι μειώσεις των νέων συντάξεων για αιτήσεις από 19/8/2015 και μετά είναι μέχρι και 30% μεγαλύτερες , σε σχέση με το προηγούμενο καθεστώς.

Μείωσε τις ήδη καταβαλλόμενες συντάξεις ΟΡΙΖΟΝΤΙΑ κατά 2%- 4% στις κύριες και κατά 6% στις επικουρικές, μέσω της αύξησης των εισφορών για την Περίθαλψη.

Αφού συγκρότησε μια επιτροπή σοφών για να αποφύγει το πολιτικό κόστος, η Κυβέρνηση επεξεργάστηκε ένα σχέδιο για το ασφαλιστικό που δομήθηκε με βάση το λογιστικό σκεπτικό: «Αυξάνω τις εισφορές για τους ασφαλισμένους ώστε να πληρώνονται οι τρέχουσες συντάξεις και μειώνω τις νέες συντάξεις από 01/01/2016, προκειμένου να εξοικονομηθούν τα 2,5δις. Αυτή η επιλογή έγινε για να αποφευχθεί το πολιτικό κόστος τουλάχιστον από τους νυν συνταξιούχους. Όμως υπάρχει ένα κενό: Ποιος διασφαλίζει την καταβολή της λεγόμενης προσωπικής διαφοράς που υπόσχεται στους νυν συνταξιούχους; Αυτό ίσως κριθεί μετά τη ψήφιση του ασφαλιστικού κατά την αξιολόγηση.

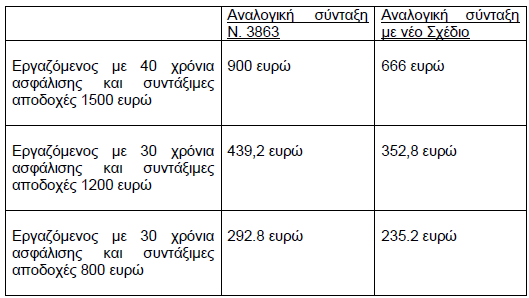

Ας δούμε όμως το κυβερνητικό σχέδιο, για τη μείωση των συντάξεων, το οποίο κινείται σε δύο κυρίως άξονες :

1ος:Μεγάλη μείωση των συντελεστών αναπλήρωσης.

2ος:Μεγάλη μείωση συντάξεων λόγω του υπολογισμού με βάση τις αποδοχές του συνολικού ασφαλιστικού βίου.

Ο πίνακας με παραδείγματα παρακάτω είναι ενδεικτικός:

Επομένως, με το Κυβερνητικό «Σχέδιο» οδηγούμαστε σε μια σοβαρή μείωση για τις συντάξεις, κυρίως για όσους έχουν συμπληρώσει από 20 έτη ασφάλισης και άνω.

Μάλιστα, όσο πιο πολλές εισφορές έχεις καταβάλει τόσο μεγαλύτερη (σε ποσοστό) θα είναι η μείωση.

Αυτή είναι η μεγαλύτερη αδικία του νέου δήθεν «συστήματος».

Ουσιαστικά αυτό δημιουργεί κίνητρο εισφοροδιαφυγής και υπονομεύει τη βιωσιμότητα του συστήματος, με αποτέλεσμα να μη μπορούν να προστατευθούν ούτε οι χαμηλές συντάξεις , όπως η Κυβέρνηση ισχυρίζεται.

Το νέο σχέδιο οδηγεί σε επαναϋπολογισμό και των συντάξεων που ήδη καταβάλλονται.

Η Κυβέρνηση διακηρύσσει πως το ποσό της «μείωσης» θα συνεχίσει να καταβάλλεται και στους νυν συνταξιούχους ως προσωπική διαφορά.

Αυτό όμως θα ισχύει μόνο μέχρι το 2018. Το ίδιο το Σ/Ν (άρθρο 5 παρ. 1) ορίζει ότι μετά το 2018 η σύνταξη απομειώνεται, ώστε να εξομοιωθεί με το νέο υπολογισμό.

Μετά; Προφανώς το θέμα παραπέμπεται στην επόμενη Κυβέρνηση, για να έχει αυτή την ευθύνη της μείωσης.

Ο λαϊκισμός και ο εμπαιγμός στην πλήρη «εικόνα» τους.

Στην ουσία με το σχέδιο της Κυβέρνησης οδηγούμαστε σε ένα χαμηλότερο κατά 15% περίπου επίπεδο συντάξεων συνολικά από σήμερα και εντός της τρέχουσας πενταετίας.

Στο επόμενο μέρος θα παραθέσουμε ορισμένες από τις επιπτώσεις για κάθε κοινωνική ομάδα.

(3ο μέρος)

Η Κυβέρνηση εκτός από την μετατροπή του ασφαλιστικού σε δημοσιονομικό, με την περικοπή των 2,5 δις ευρώ, δίνει την εντύπωση ότι το αντιμετωπίζει απλά ως ένα προαπαιτούμενο, που πρέπει να κλείσει άρον – άρον για να προχωρήσει η αξιολόγηση η οποία (αφού οδηγήσει σε νέα δημοσιονομικά μέτρα) με τη σειρά της είναι προϋπόθεση για να ανοίξει η συζήτηση διευθέτησης του δημόσιου χρέους.

Όμως δεν είναι το ζητούμενο απλά και μόνο να ψηφιστεί ένα ασφαλιστικό που θα καλύπτει το δημοσιονομικό, αλλά πως θα δομηθεί ένα βιώσιμο σύστημα χωρίς αδικίες.

Δυστυχώς με το σχέδιο που κατατέθηκε, δεν εξασφαλίζεται η βιωσιμότητα και η δικαιοσύνη αφού γίνεται μετακύλιση των επιβαρύνσεων από το ένα στρώμα στο άλλο, πάντα μέσα στο πλαίσιο των χαμηλών και μεσαίων εισοδημάτων.

Ας δούμε όμως αναλυτικά τι προβλέπεται σε ορισμένες περιπτώσεις:

-Μεγάλη αύξηση εισφορών για αγρότες

Η αξία των εισφορών για τους αγρότες θα είναι ιδιαίτερα μεγάλη. Θα φθάσει στον τριπλασιασμό των σημερινών. Είναι εξοντωτικό μέτρο για τους Έλληνες αγρότες, ενώ δημιουργεί και κίνητρο εισφοροδιαφυγής.

Σύμφωνα με το σχέδιο, το ύψος του ποσοστού υπολογισμού ασφαλίστρου κλάδου σύνταξης, αυξάνεται σταδιακά από το 7% σήμερα, στο 20% το 2019 και συνδέεται με το εισόδημα με ελάχιστο εισόδημα τα 468 ευρώ.

Στην καλύτερη για τους αγρότες περίπτωση οι εισφορές από 1/7/2016 και εντός 3ετίας θα είναι τουλάχιστον διπλάσιες από τις σημερινές για την χαμηλή κατηγορία και τριπλάσιες για τις μεγαλύτερες κατηγορίες

-Σύνδεση εισφοράς με εισόδημα για ελεύθερους επαγγελματίες.

Για όσους επαγγελματίες δηλώνουν χαμηλό εισόδημα προβλέπονται μικρότερες εισφορές (και πολύ μικρότερες συντάξεις). Αυτό όμως ενισχύει την φοροδιαφυγή.

Για όσους επαγγελματίες όμως δηλώνουν εισόδημα πάνω από 12.000 ετησίως προκύπτει πολύ μεγαλύτερη επιβάρυνση.

Παράδειγμα 1ο: ένας επαγγελματίας με εισόδημα προ φόρου (μικτά) 30.000 ευρώ ετησίως, σήμερα πληρώνει για σύνταξη και περίθαλψη 350 ευρώ το μήνα στον ΟΑΕΕ,. Με το νέο σχέδιο θα πληρώνει 675 ευρώ το μήνα. Αύξηση 92%.

Παράδειγμα 2ο : Ένας δικηγόρος με συμπληρωμένη 5ετία στο επάγγελμα και ετήσιο εισόδημα 20.000 ευρώ πλήρωσε ετήσιες εισφορές στο Ταμείο Νομικών 3.200 ευρώ. Τώρα θα πληρώνει 7.000 ευρώ.

-Αύξηση Εισφορών Επικουρικών

Προβλέπεται αύξηση εισφορών κατά 1,5%.

Από αυτό το 1% θα καταβάλλει ο εργοδότης και 0,5% ο εργαζόμενος.

Είναι αρνητικό μέτρο, αντικίνητρο για μια χώρα που θέλει να προσελκύσει επενδύσεις και να δημιουργήσει νέες θέσεις εργασίας.

-Κατάργηση ΕΚΑΣ

Η κατάργηση του ΕΚΑΣ για το 20% των δικαιούχων εντός του 2016, οδηγεί σε σημαντικές απώλειες για 100.000 συνταξιούχους.

Η κατάσταση θα γίνει πολύ χειρότερη με την πλήρη κατάργηση του ΕΚΑΣ μέχρι το 2019. Πρόκειται συνολικά για 400.000 περίπου χαμηλοσυνταξιούχους οι οποίοι θα έχουν μια μείωση 30% κατά μέσο όρο στο εισόδημά τους από τα 600 ευρώ κατά μέσο όρο που παίρνουν σήμερα στα 420 ευρώ.

Επισημαίνεται ότι μεταξύ αυτών είναι και συνταξιούχοι που έχουν πολλά χρόνια ασφάλισης, ακόμη και άνω των 30, όπως συμβαίνει με τους συνταξιούχους του πρώην ΤΣΑ, για τους οποίους υπήρχαν ιδιαίτερα χαμηλές συντάξεις πριν την σύσταση του ΟΑΕΕ.

Η υπόσχεση ότι θα θεσπιστεί άλλο επίδομα είναι απλώς προπαγάνδα, γιατί τα χρήματα μεταφέρονται στο ελάχιστο εγγυημένο εισόδημα όπως συμφωνήθηκε στο 3ο μνημόνιο, που αφορά τους ακραία φτωχούς και όχι τους μικροσυνταξιούχους.

-Για τους ανάπηρους.

Η πρόταση Κατρούγκαλου, αδικεί τα άτομα με αναπηρία σε μια σειρά από προβλέψεις:

α) προβλέπεται ότι αν δεν έχουν συμπληρωθεί 7,5 χρόνια ασφάλισης, δεν υπάρχει δικαίωμα σύνταξης λόγω αναπηρίας με ατύχημα εκτός εργασίας

β) αν το παιδί καταστεί ανάπηρο πάνω από τα 25 του χρόνια, δεν δικαιούται τη σύνταξη του θανόντος γονέως.

Το σχέδιο νόμου με πολλές διατάξεις μειώνει τα δικαιώματα των ΑμεΑ σε μια σειρά από περιπτώσεις και τα περιορίζει μόνο για αναπηρίες πάνω από 80%.

-Μείωση Οικογενειακών Επιδομάτων.

Τα οικογενειακά επιδόματα που χορηγούν τα ταμεία στους συνταξιούχους με προστατευμένα μέλη μειώνονται δραματικά. Για παράδειγμα στο ΙΚΑ, από 300 ευρώ το ανώτερο για 3 παιδιά, μειώνεται στα 140 ευρώ περίπου.

-Αύξηση ποσών για αναγνώριση πλασματικών ετών.

Τα νέα ποσά καθιστούν την αναγνώριση των πλασματικών ετών (Στρατός κλπ) πολύ πιο δύσκολη.

Ενώ με τον Ν. 3863 προβλέπεται το ποσό των 2010 ευρώ κατά έτος, με την νέα ρύθμιση και για εργαζόμενο με μηνιαίες μικτές αποδοχές 1800 ευρώ, το κόστος εξαγοράς θα είναι 3.000 ευρώ για κάθε έτος.

-Ενοποίηση Ταμείων

Προβλέπεται ενοποίηση όλων των Ταμείων Κύριας σύνταξης σε 1 Ταμείο.

Πρόκειται για ένα υδροκέφαλο οργανισμό με μεγάλα νέα λειτουργικά προβλήματα που θα δημιουργηθούν , ενώ δεν έχει καμιά ασφαλιστική λογική η υπαγωγή μισθωτών , ελεύθερων επαγγελματιών και αγροτών σε ένα ταμείο, όπου το μεγάλο βάρος θα κληθούν να σηκώσουν οι μισθωτοί.

Το επιχείρημα της εξοικονόμησης πόρων είναι ψεύτικο αφού υποστηρίζουν ότι θα εξοικονομηθούν 500 εκατ. ευρώ από τα λειτουργικά, τη στιγμή που τα συνολικά λειτουργικά όλων των ταμείων σήμερα είναι 346 εκατ. ευρώ.

Από την παράθεση των παραπάνω, γίνεται φανερό ότι δεν έχουμε να κάνουμε με μια μεταρρύθμιση που έχει λογική και στόχευση, αλλά με μέτρα δημοσιονομικής λύσης, που όμως δεν διασφαλίζεται από πουθενά ότι μπορούν να πετύχουν τον εισπρακτικό τους ρόλο.

Μια ασφαλιστική μεταρρύθμιση, για να είναι βιώσιμη πρέπει να στηρίζεται

Α) στην πραγματική οικονομία, με ρεαλιστική εκτίμηση της εξέλιξης της

Β) στη δίκαιη αντιμετώπιση όλων των στρωμάτων και των κοινωνικών ομάδων.

Γι’ αυτό ζητούμε την απόσυρση του σχεδίου της Κυβέρνησης και την επεξεργασία ενός νέου, με βάση τα παραπάνω.

Στο επόμενο μέρος θα διατυπώσουμε τις δικές μας προτάσεις.

(4ο μέρος)

Η Δημοκρατική Συμπαράταξη ΠΑΣΟΚ-ΔΗΜΑΡ, έχει καταθέσει την πρόταση για Εθνική και Κοινωνική Συμφωνία, ανάμεσα στις πολιτικές και παραγωγικές δυνάμεις. Το Εθνικό Σχέδιο Ανάπτυξης και επανεκκίνησης της οικονομίας με βάση τη παραγωγή αγαθών και υπηρεσιών θα ενισχύσει καθοριστικά την απασχόληση, για να εγγυηθούμε στους νέους ανθρώπους ότι θα λάβουν και αυτοί σύνταξη και δεν θα πληρώνουν απλά για να χρηματοδοτήσουν τις σημερινές συντάξεις.

Βασική πολιτική επιλογή της Σοσιαλδημοκρατίας είναι ότι η ανάπτυξη και το βιώσιμο κοινωνικό κράτος, πάνε μαζί, σε αντίθεση: α) με την κρατικιστική αριστερά που πιστεύει στην παντοδυναμία της κρατικής παρέμβασης που ισοπεδώνει την δυνατότητα δημιουργικής δράσης του ιδιωτικού τομέα και β) με τις νεοφιλελεύθερες απόψεις που θεοποιούν την αγορά, η οποία κατ’ αυτούς όχι μόνο αυτορυθμίζεται αλλά καθορίζει και το κοινωνικό γίγνεσθαι, περιθωριοποιώντας την πολιτική και το δημόσιο συμφέρον.

Οι ιδεολογικές και πολιτικές αρχές και αναφορές βρίσκουν αποτύπωμα στις συγκεκριμένες προτάσεις, πχ η κρατικιστική αριστερά, το κυβερνητικό σχέδιο δεν λέει κουβέντα για τα ιδιωτικά ταμεία και ενώ η νεοφιλελεύθερη άποψη φτάνει μέχρι και την προαιρετικότητα της κοινωνικής ασφάλισης και την «ελεύθερη» ένταξη στην καθαρά ιδιωτική.

Εμείς πιστεύουμε πως η συνεργασία δημόσιου και ιδιωτικού τομέα με κανόνες και ξεκάθαρο πλαίσιο μπορεί να φέρει το βέλτιστο αποτέλεσμα. Γι’ αυτό έχουμε συμπεριλάβει στην πρόταση μας τα επαγγελματικά ταμεία, ως δεύτερο πυλώνα της ασφάλισης και επεξεργαζόμαστε προτάσεις και κανόνες πιστοποίησης και βιωσιμότητας της ιδιωτικής ασφάλισης, του τρίτου προαιρετικού πυλώνα.

Τα κύρια χαρακτηριστικά των προτάσεων μας για το ασφαλιστικό -συνταξιοδοτικό:

1) Τρία Ταμεία Κύριας Ασφάλισης ΙΚΑ, ΟΑΕΕ, ΟΓΑ με ενιαίες υπηρεσίες είσπραξης εισφορών, ελέγχων και απονομής σύνταξης.

2)Υποχρεωτική η Επικουρική Ασφάλιση για Μισθωτούς, διατήρηση της αυτονομίας των επικουρικών ταμείων ως δεύτερου πυλώνα της ασφάλισης.

3)Ενίσχυση του ρόλου της επαγγελματικής ασφάλισης και των επαγγελματικών ταμείων στα πλαίσια ανάπτυξης και διεύρυνσης των συμπληρωματικών παροχών.

4)Η ΑΡΧΙΤΕΚΤΟΝΙΚΗ ΤΟΥ ΣΥΣΤΗΜΑΤΟΣ, που προτείνουμε έχει βάση τον νόμο 3863/2010 με τις αναγκαίες βελτιώσεις λόγω και της αλλαγής των μακροοικονομικών μεγεθών.

Η κύρια σύνταξη είναι ενιαία και αποτελείται από το άθροισμα βασικής και αναλογικής.

Βασική σύνταξη ως αφετηρία για όλους τους συνταξιούχους – χωρίς εισοδηματικά κριτήρια.

Η σύνταξη προσαυξάνεται για κάθε έτος ασφάλισης πάνω από τη βασική.

Το σύστημα για την κύρια σύνταξη είναι αναδιανεμητικό και διανεμητικό προκαθορισμένων εισφορών και παροχών, με βασικό το στοιχείο της αλληλεγγύης μεταξύ των γενεών και ενιαίο για όλους ανεξάρτητα από το χρόνο υπαγωγής στην ασφάλιση.

Επιτάχυνση του χρονοδιαγράμματος εφαρμογής του νόμου 3863/2010 και επικαιροποίηση αναλογιστικών μελετών.

Προτείνεται η ολοκλήρωση της εφαρμογής του νέου συστήματος μέχρι 31/12/2020, αντί του 2035 που προέβλεπε ο νόμος 3863/2010. Έτσι θα οδηγηθούμε νωρίτερα στην ενοποίηση του συστήματος και στον έλεγχο της δαπάνης.

Για την επικουρική ασφάλιση η χρηματοδότηση είναι διμερής, από εργοδότη και εργαζόμενο και μονομερής για ελεύθερους επαγγελματίες.

Τα επικουρικά ταμεία καταβάλουν ανταποδοτικές συντάξεις με βάση το χρόνο ασφάλισης και τις καταβληθείσες εισφορές.

Η μετατροπή υφιστάμενων επικουρικών ταμείων σε επαγγελματικά ταμεία καθώς και η δημιουργία νέων, θα πρέπει να ενθαρρυνθεί με θεσμοθέτηση των συλλογικών διαπραγματεύσεων για υπογραφή συμβάσεων στο συγκεκριμένο τομέα και δυνατότητα επιλογής του εργαζόμενου μεταξύ Επαγγελματικού Ταμείου και Ενιαίου Ταμείου Επικουρικής ασφάλισης που λειτουργεί σήμερα ως ΕΤΕΑ.

Χρηματοδότηση συστήματος:

Το δημόσιο συμμετέχει στη χρηματοδότηση του συστήματος σε ότι αφορά την κύρια ασφάλιση, στα πλαίσια της τριμερούς συμμετοχής για τα ταμεία μισθωτών και της διμερούς για τα ταμεία των ελεύθερων επαγγελματιών και των αγροτών.

Πρόσθετη χρηματοδότηση για την αντιμετώπιση των προβλημάτων του συστήματος μπορεί να εξασφαλισθεί.

I. Συνέχιση και σταδιακή μείωση της δαπάνης των 2,5δις εντός διαστήματος τουλάχιστον 5ετίας σε συνδυασμό με την αύξηση του ρυθμού ανάπτυξης

II. Από την μεταφορά στο σύστημα Κοινωνικής Ασφάλισης μέρους από τα έσοδα των Αποκρατικοποιήσεων, αφού διευρυνθεί ο κατάλογος με αυτές που η σημερινή Κυβέρνησης έχει εξαιρέσει.

III. Από την εφαρμογή του Νόμου για την ενίσχυση του ΑΚΑΓΕ και την διασφάλιση των μελλοντικών γενιών με μέρος των εσόδων (70 % ) από την αξιοποίηση του ορυκτού πλούτου της χώρας και των υδρογονανθράκων.

Παράδειγμα: από το θαλάσσιο οικόπεδο του Πατραϊκού εκτιμήθηκε ότι τα δημόσια έσοδα είναι της τάξης των 400 εκ. δολαρίων κάθε χρόνο, για τα επόμενα ακόμη πολλά χρόνια.

Τα έσοδα αυτά μπορεί να προεισπραχθούν, όπως ήδη πράττει η Κύπρος προχωρώντας στην πώληση αντίστοιχων δικών της δικαιωμάτων.

Εισφορές:

Είμαστε αντίθετοι στην αύξηση εισφορών για τους εργοδότες και εργαζόμενους γιατί θα υποστεί ένα ακόμη πλήγμα η ανταγωνιστικότητα της ελληνικής επιχείρησης, που θα ανασχέσει την απασχόληση άρα και τα ασφαλιστικά έσοδα και βεβαίως για τους εργαζόμενους θα σημαίνει μείωση μισθών.

Είμαστε αντίθετοι στις ακραίες αυξήσεις εισφορών για τους αγρότες και τους ελεύθερους επαγγελματίες.

Η Εισπραξιμότητα είναι ο κρίσιμος παράγοντας

Η ενίσχυση της εισπραξιμότητας και ο έλεγχος της αδήλωτης εργασίας θα πρέπει να αποτελούν προτεραιότητα. Το δίκαιο και το αποτελεσματικό είναι να υποχρεώσεις να πληρώσουν όσοι εισφοροδιαφεύγουν και όχι να επιβαρύνεις με μεγάλες εισφορές τους συνεπείς.

Στην κατεύθυνση αυτή θα πρέπει μάλιστα να εξεταστεί η μείωση ή επιδότηση των εισφορών στοχευμένα με συγκεκριμένα κριτήρια και μέτρα όπως:

Την ενίσχυση της απασχόλησης για την οποία μπορεί να εφαρμοστεί η ρήτρα απασχόλησης που έχουμε προτείνει από το 2014.

Την έναρξη δραστηριότητας για νέους επαγγελματίες, οι οποίοι θα μπορούν για μια τριετία συνολικά να καταβάλουν εισφορές μόνο για περίθαλψη με δυνατότητα να αναγνωρίσουν το χρόνο αυτό για σύνταξη κατά τη διάρκεια του εργασιακού τους βίου.

Τη δημιουργία μιας κατώτερης ασφαλιστικής κατηγορίας στην οποία θα μπορούν να εντάσσονται μικροεπαγγελματίες που δραστηριοποιούνται σε περιοχές κάτω των 2000 κατοίκων για να εξαλειφθεί πολύ απλά η γκρίζα ζώνη ανάμεσα σε ΟΓΑ-ΟΑΕΕ.

Το πιο κρίσιμο βέβαια ζήτημα παραμένει η πάταξη της Εισφοροδιαφυγής και η ενίσχυση των ελεγκτικών μηχανισμών των Ταμείων.

Ιδιαίτερα για τον ΟΑΕΕ (αλλά και για άλλα ταμεία) η διασφάλιση καταβολής των εισφορών που τρέχουν με κεφαλαιοποίηση των παλιών οφειλών και ειδική πρόβλεψη μακροχρόνιας είσπραξης γι΄αυτές, θα ενισχύσει σημαντικά την εισπραξιμότητα.

Τι προτείνουμε για τον ΟΓΑ:

Η θέση μας είναι ότι το ταμείο των αγροτών θα πρέπει να παραμείνει αυτόνομο και να εφαρμοστεί η νομοθεσία σε σχέση με τη χρηματοδότησή του, όπως προβλέπεται για τις υποχρεώσεις των ιδίων και του Κράτους. Επομένως είμαστε αντίθετοι στην κατάργηση της κρατικής συμμετοχής που αφορά την κύρια ασφάλιση των αγροτών.

Παράλληλα επιβάλλεται να ενισχυθεί η αυτοχρηματοδότηση του Ταμείου και για το σκοπό αυτό προτείνεται η γενίκευση της εφαρμογής του εργοσήμου που καθιερώσαμε το 2010, για όλους τους αγροεργάτες, οι οποίοι θα πληρώνονται αποκλειστικά με εργόσημο με την προβλεπόμενη παρακράτηση της εισφοράς υπέρ ΟΓΑ.

Η ΘΕΣΗ ΜΑΣ ΓΙΑ ΤΟ ΕΚΑΣ:

To ΕΚΑΣ υπήρξε ένας σημαντικός θεσμός αναδιανομής που φέρει τη σφραγίδα των κυβερνήσεων του ΠΑΣΟΚ και για 15 χρόνια, οδήγησε σε σημαντική βελτίωση των εισοδημάτων για 400.000 χαμηλοσυνταξιούχους σε ετήσια βάση.

Οι Κυβερνητικοί σχεδιασμοί για κατάργηση του ΕΚΑΣ είναι απαράδεκτοι.

Το ΕΚΑΣ θα πρέπει να αναμορφωθεί ώστε να γίνει δικαιότερη κατανομή και να διατηρηθεί ως μηχανισμός διασφάλισης εγγυημένου εισοδήματος για τους χαμηλοσυνταξιούχους.

Από όλα τα παραπάνω γίνεται φανερό ότι βιώσιμες λύσεις με προοπτική για το ασφαλιστικό υπάρχουν, αρκεί να υπάρχει η βούληση για συνεννόηση και σύνθεση απόψεων. Σήμερα, όπως έχουν διαμορφωθεί τα πράγματα, προϋπόθεση για ειλικρινή διάλογο αποτελεί η απόσυρση του Κυβερνητικού σχεδίου «εκτρώματος» που δεν μπορεί να βελτιωθεί με φτιασιδώματα και επιχρίσματα γιατί δομήθηκε από την αρχή στη βάση της επικοινωνιακής προσέγγισης, της σκοπιμότητας και της λογικής που βλέπει μέχρι τις επόμενες εκλογές.